お金が急遽必要になったとき、お金借りる方法をどれだけ知っていますか?

世の中にはお金を借りる様々な方法があります。それらを知っているのと知っていないのとでは、人生が大きく違うと言っても過言ではありません。

令和の時代、生きていくには情報が最も大事と言われています。

情報を持っている人、仕入れるのが早い人がお金を稼ぐことができると言われているのです。

お金を借りるのもそれと同じです。金利を安く国から借りたり、申込の当日に即日融資で借りれるカードローンで借りたり、全ては情報で選択されることでしょう。

この記事は、さまざまなお金を借りる方法についてメリット・デメリットと共に、初めての人でもわかりやすく書いていきます。

簡単にお金を借りる方法ならカードローンがおすすめ

結論的な事を書きますが、お金を借りる簡単な方法は「カードローン」で借りることです。

多分、100人にお金を借りる方法を聞けば、60人以上はカードローンと答えるのではないでしょうか?

それだけ手軽に、一番早く安心してお金を借りられるのがカードローンです。

カードローンのメリットは、身分証明書だけで申込当日にお金を借りることができる点です。

友人や親から借りようと思っても、予定を合わせたりすれば半日程度かかることはざらですが、カードローンの場合、プロミスであれば申込から振込での借入まで最短20分となっています。

また、銀行や信用金庫、クレジット会社、JAバンクなど、カードローンの種類は数多くありますが、申込当日に即日融資で借りれるのは消費者金融のカードローンになります。

消費者金融は銀行に比べると金利は高くなりますが、無利息サービスがあったり、何より申込当日に借りれるスピードがあります。

安定収入があり、すぐにでもお金を借りたい人はまず消費者金融のカードローンに申込することをおすすめします。

お金を借りるならどこがおすすめなのか?

カードローンにも種類が多いことは説明しましたが、お金を借りるなら断然消費者金融カードローンがおすすめになります。

- 消費者金融なら即日融資で当日にお金を借りることが可能

- 30日間無利息サービスがあるので短期間の借入なら一番金利が安い

- 自宅へ郵送物なしで借りることができる

- 原則身分証明書のみで借入することができる

- 来店せずWEBで契約が可能

お金借りる方法で消費者金融がおすすめになるのは、即日融資ができるからです。

「え?何言ってんの?即日融資って普通じゃないの?」と思うかもしれませんが、申込当日に普通にお金を借りることができるのは、友人や親などを除けば消費者金融しかないのです。

金利が消費者金融よりも低くなっている銀行カードローンは、審査結果さえも翌営業日以降しか分かりません。

ちなみに、ろうきんやJAバンクは、借入まで1週間以上かかります。尚且つ、ろうきんは来店しなければ借りることができないのです。

お金を借りる方法としてメジャーになっている消費者金融は、それだけ世に支持されているため当たり前に感じてしまいますが、消費者金融のノウハウはかなり高く、利用者の希望に昔から寄り続け、今のサービスを確立しているのです。

お金を借りるなら大手消費者金融一択!中小はメリットなし

お金を借りたいなら、大手消費者金融一択です。間違っても大手以外の消費者金融に申込しないでください。

なぜなら、大手と中小では天と地ほどの差があるからです。そのことは後ほど説明します。

大手消費者金融とは以下の5社を指し、無担保で借入できる「カードローン」を提供している会社です。

これら5社であれば、難しい手続などなく、非常に迅速な借入が可能です。

また、使いみちも基本自由であるため、生活費の足しから冠婚葬祭、旅行、欲しい物の購入資金など様々な用途に利用でき、とても使いやすくなっています。

銀行カードローンは消費者金融よりお金を借りるハードルが高い

お金を借りる方法には、消費者金融以外に銀行が提供する「銀行カードローン」もあります。

銀行カードローンも大手消費者金融と基本的な部分は同じですが、審査の敷居がやや高くなっています。

その理由は、銀行カードローンの方が消費者金融に比べて金利が低めで、貸し手を選ぶ傾向がある点と、2017年頃に問題となった「過剰融資」によるものです。

全国銀行協会が貸付自粛制度を導入するのは、銀行カードローンの過剰融資が問題視されているからだ。超低金利の長期化で銀行は利ざや(貸出金利と預金金利の差)の縮小に苦しんでおり、数%~十数%と高い貸出金利が見込めるカードローンは貴重な収入源。金融庁の厳しい指導を受ける中、規制強化を防ぐため自助努力を急いでいる。

引用元:銀行カードローンに厳しい目 過剰債務、規制強化対策へ自助努力│産経ニュース-2019年2月6日記事

消費者金融やクレジット会社などの貸金業者は2010年の貸金業法改正によって、資金需要者の年収の3分の1までしか貸付ができない、総量規制の対象となりました。

一方、銀行は貸金業者ではないので総量規制に縛られませんが、各行で同様の規制を自主的に設けて、消費者金融が融資できない層に対しても貸付を実行していましたが、自己破産者が数年ぶりに上昇したとき銀行の過剰貸付が原因と叩かれたのです。

このため、2018年以降は銀行カードローンの審査は極端に厳しくなり、審査通過率は良くても20%未満と言われています(大手消費者金融は約40%程度)。

これらのことから銀行カードローンは敷居が高く、手軽さという意味では大手消費者金融に劣る傾向にあります。

それでも銀行からお金を借りたい場合どこがおすすめか?

お金を手っ取り早く借りるなら大手消費者金融がおすすめなのですが、一定割合の人は消費者金融からお金を借りることに抵抗を持っています(特にサラ金と呼ばれててた時代の年配層)。

2023年現在、銀行も個人向け融資のカードローンに力を入れており、消費者金融と銀行カードローンの違いは、金利ぐらいであまり商品自体は変わりません。

消費者金融には最短即日融資、新規契約時に30日間無利息サービスが付きますが、それを抜きにしても銀行から借りたいと思う人は実際にいるのです。

では、銀行からお金を借りる場合、どこがおすすめなのかについて解説していきます。

銀行でお金を借りるなら口座開設不要のカードローンがおすすめ

銀行でお金を借りると言っても、カードローン以外に、教育ローンや自動車ローンなどの目的ローンもありますが、ここではカードローンに絞って説明していきます。

今はどの銀行でもカードローン商品を出していますが、有名な銀行カードローンは下記になります。

| 銀行名 | 金利 | 限度額 |

| みずほ銀行カードローン | 年2.0%~年14.0% | 最大800万円 |

| 三井住友銀行カードローン | 年1.5%~年14.5% | 10万円~800万円 |

| りそな銀行カードローン | 年3.5%~年13.5% | 最大800万円 |

| イオン銀行カードローン | 年3.8%~年13.8% | 最大800万円 |

| 三菱UFJ銀行カードローン | 年1.8%~年14.6% | 最大500万円 |

| オリックス銀行カードローン | 年1.7%~14.8% | 最大800万円 |

銀行カードローンの特徴として、返済は基本的に口座振替(引落し)となっています。

そのため、お金を借りる銀行の普通預金口座が必要になってきますが、一部の銀行カードローンは自行の普通預金口座不要で利用することができます。(※カードローン契約時にはカードローン口座が開設されます)

もちろん、いつも利用している銀行にカードローンがあれば、そこに申込するのも良いと思いますが(借入までの時間が早くなります)、金利やサービスなどで別の銀行でお金を借りたい場合、いちいち口座開設するのは非常に面倒な手間になります。

口座を持っていない場合は、カードローンの申込と同時に、口座開設の申込もすることになり、借入までに約1~2週間程度かかります。

このことから、自行の銀行口座不要で借りれる以下の銀行カードローンが管理人的にはおすすめです。

銀行より消費者金融でお金を借りるのがおすすめな理由とは

この記事は、ここまで銀行よりも大手消費者金融でお金を借りることを推しています。

しかし、なぜ銀行ではなく大手消費者金融なのか?一般的に考えれば「銀行で借りた方が良い」と思っている人が多いのですが、それは間違いです。

もちろん、銀行の方がメリットが大きい部分もありますが、100万円以下のお金を無担保・無保証で借りるなら、大手消費者金融の方が断然おすすめできます。

その理由は、以下の5つの点からです。

- 申し込み条件がやさしい

- 申し込み手続きが非常に簡単

- 審査のハードルが銀行よりも低い

- 最短で申し込み当日の即日融資が可能

- 新規契約時に無利息サービスがある

この5つはお金を借りる方法として非常に重要な項目です。

もし、10万円を借りる場合、手続きが複雑で自分自身では理解できず、仮に頑張って手続きを理解したとしても、借りれるのが1週間後であれば、多くの人は満足しないでしょう。

お金を借りる時に大事なのは、「簡単に」「早く借りれる」ことです。資金需要者はこれを求めているからです。

大手消費者金融は、昔から資金需要者が求めていることに誠実に対応して今のシステムの流れがあります。

その特徴(ノウハウ)について説明していきます。

消費者金融はお金を借りる条件がやさしい

大手消費者金融は、申込条件がやさしいというメリットがあります。

どの会社も申込条件は、「20歳以上で安定収入があり返済能力のある人」というくらいのみですので、容易に満たすことが可能です(※プロミスは18歳以上、アコムは20歳以上で安定収入があれば申し込み可能)。

2022年4月より成人年齢が20歳から18歳に引き下がりましたが、一部の消費者金融以外は申込条件は引き続き「20歳以上で安定収入がある人」になっています。

カードローンは上記の申し込み条件さえクリアすれば、連帯保証人や担保などを必要としないため非常にやさしいと言えます。

一昔の消費者金融だと、審査に通らない人は連帯保証人を付ければ融資が可能と話し、どうしてもお金を借りたい人は、身内や友人などに連帯保証人を頼み、再度審査を受けるケースがよくありました。

また、債務者Aと債務者Bが友人関係であれば、相保証(お互いに連帯保証人になること)で融資を受ける場合もありました。

相保証とは、貸金業者などが、お金を借りる人同士を互いに保証人にさせること。一方から債権回収が不可能になった場合でも、他方から回収することができる。またお金を借りた人同士を精神的に拘束する効果もあり、それによって借金の不払い等を防止するのが狙い。

(引用元:相保証の解説│借金・債務整理用語集)

30年以上前だと、タクシー運転手同士が相保証でお金を借りることは珍しくありませんでした。

しかし、2023年今現在は連帯保証人を積極的に付けての融資はあまり行われていません。その理由は、連帯保証人を付ける場合、書類が多くなり業者側が非常に手間になるのです。

このことから、大手消費者金融は一般的なフリーローンの場合、連帯保証人や担保などは徴収していないのです。

消費者金融の方が銀行よりも手続きが簡単

大手消費者金融は申込手続が非常に簡単に終わります。基本的にネットから申し込みしますが、申込手続は画面の指示に従って、氏名や住所、年収、職業などの必要事項を入力してくだけでOKです。

ほぼすべての手続がネットで完了しますので、来店なども必要ありません。

必要書類も「本人確認書類」と「収入証明」の2点だけで良く、限度額によっては本人確認書類(運転免許証等)のみで済むケースも多いです。

2023年現在、消費者金融以外の大手銀行カードローンでもWEB完結対応が増えてきており、申込手続きは簡単になっています。

しかし、カードローン以外でお金を借りる場合は、こんなに簡単ではありません。

例えば、銀行や信用金庫で教育ローンなどの目的ローンを借りたい場合、基本的に来店が必要になるケースが多く、来店不要でも実印・印鑑証明書が必要だったりします。

消費者金融は運転免許証があれば、基本的にそれだけで借入が可能です。

収入証明書に関しては、貸金業法第13条3項で下記のように定めれらていますので、それ以外であれば原則収入証明書不要で借りれるのです。

1.次に掲げる金額を合算した額(次号イにおいて「当該貸金業者合算額」という。)が五十万円を超える場合

(引用元:貸金業法第13条3項)

2.次に掲げる金額を合算した額(次条第二項において「個人顧客合算額」という。)が百万円を超える場合(前号に掲げる場合を除く。)

上記の引用文だけ見ると意味が分かりませんが、簡単に説明すると下記になります。

【収入証明書が必要になるケース】

1.50万円を超える借入希望額の場合

2.他の貸金業者借入額と申込希望額の合算が100万円を超える場合

この場合は、年収を証明する書類を徴収することが義務付けられています。

逆に言えば、借入希望額が50万円以下で、他の貸金業者の借入と今回融資希望額の合計が100万円以下であれば、収入証明書不要で借りれるのです。

ちなみに、収入証明書とは以下の書類のことを言います。

- 源泉徴収票(直近の期間に係るもの)

- 支払調書(直近の期間に係るもの)

- 給与の支払明細書(直近の2か月分以上(地方税額の記載があれば1か月分)のもの)

- 確定申告書(直近の期間に係るもの)

- 青色申告決算書(直近の期間に係るもの)

- 収支内訳書(直近の期間に係るもの)

- 納税通知書(直近の期間に係るもの)

- 納税証明書(直近の期間に係るもの)

- 所得証明書(直近の期間に係るもの)

- 年金証書

- 年金通知書(直近の期間に係るもの)

※上記④から⑨の書類については、複数年分の事業所得を用いて年収を算出する場合には、その複数年分の書類が必要となります。

(出典:年収を証明する書類とは│日本貸金業協会)

消費者金融審査は銀行に比べてハードルが低め

消費者金融には審査がありますが、その難易度は銀行に比べれば低めです。

大手消費者金融の審査通過率(新規申込者のうち貸付した人の割合。貸付率とも言います)は月によって変動しますが、約35%~42%程度あります。

一方銀行カードローンの審査通過率は公表されていないため、はっきりと言えませんが20%未満と言われています。

金利が低い銀行であれば10%程度の審査通過率と思っておいた方がよいでしょう。

このことから、大手消費者金融の方が圧倒的に審査のハードルは低いのです。参考にプロミスの2023年5月、6月、7月の審査通過率を掲載します。

プロミスの2023年度審査通過率(貸付率)

| 項目/月 | 2023年5月 | 6月 | 7月 |

| 新規申込者数 | 81,623人 | 69,143人 | 66,717人 |

| 新規顧客数 | 33,309人 | 29,005人 | 27,352人 |

| 審査通過率 | 40.8% | 41.9% | 41.0% |

上記はプロミスの直近審査通過率ですが、2023年度で一番高かったのは、2023年6月の41.9%です。

2022年に比べて大幅に審査通過率が上がっています(2022年は5月36.7%、6月36.3%、7月35.1%)。

このことから、審査に通ることを重視して申込するなら、銀行よりも大手消費者金融なのです。

大手消費者金融では、以下の2つに問題がなければ、あっさりと審査通過できることが大半です。

1.安定した収入

2.信用情報機関の信用情報

お金を借りる審査で見られる「安定した収入」とは?

安定収入とは、「毎月収入があるか?」という部分です。

このため、何らかの手段で毎月継続的に収入を得ている必要があります。しかし、これはアルバイトやパートでもまったく問題ありません。

仮に勤務して1ヶ月しか経っていなくても、今後も勤務する予定であれば、それは安定した収入と見なされます。

| 職種 | 安定収入かどうか |

| 会社員 | 〇 |

| 派遣写真 | 〇 |

| アルバイト・パート | 〇 |

| 自営業者 | △ |

| 日雇い労働者 | × |

| 水商売(社会保険なし) | × |

| 性風俗業 | × |

上記は消費者金融の審査で安定収入として見なされるかどうかの職種になります。

自営業者は通帳などの写しで定期的な収入を証明できなければ、審査上は若干マイナスになります。

日雇い労働者は、日払いであり、毎日出勤するかどうか不明なため安定収入としては見られません。

また、水商売(キャバクラ・クラブ等)や風俗業に関しても勤務期間が平均的に短く、本名で在籍確認が取れない点もあり、消費者金融の審査では審査落ちになる可能性が高いです。

お金借りる審査は信用情報で8割は結果が決まるのか?

信用情報とは、「個人信用情報機関」に記録されている、あなたが利用したクレジットカードや消費者金融、銀行ローンなどの借入記録のことです。

貸金業法第13条(返済能力の調査)では、貸金業者は貸付の契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入の状況、返済計画その他の返済能力に関する事項を調査しなければならないと定めています。

また、貸金業法第13条2項に、貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならないと定めています。

貸金業法で指している指定信用情報機関とは、JICC(日本信用情報機構)とCIC(シー・アイ・シー)の2社になります。

主に銀行が加盟している、全国銀行個人信用情報センター(KSC)もありますが、KSCは貸金業法の定める指定信用情報機関にはなっていません。

| JICC(日本信用情報機構) | 主に消費者金融が加盟している信用情報機関。指定信用情報機関 |

| CIC(シー・アイ・シー) | 主にクレジット会社が加盟している信用情報機関。指定信用情報機関 |

| KSC(全国銀行個人信用情報センター) | 主に銀行が加盟している信用情報機関。 |

もともとJICCは消費者金融系、CICはクレジット系の会社が加盟しており、KSCを含めた3社間は異動情報(延滞などの事故情報・ブラック情報)しか交流していませんでした。

この3社間の交流をCRINと言います。

CRIN(Credit Information Network)とは、CICおよび全国銀行個人信用情報センター、(株)日本信用情報機構の三機関が運営する信用情報交流ネットワークです。それぞれの信用情報機関が保有する信用情報のうち、延滞に関する情報および各信用情報機関にご本人が申告した本人確認書類の紛失盗難に関する情報などを交流しています。

(引用元:CRIN│信用情報について│CIC)

各信用情報機関の会員会社は、加盟する信用情報機関を通じて、この「CRIN」を利用することにより、消費者への過剰貸付の防止、多重債務者の発生防止に、より一層の効果をあげることができます。

2010年の貸金業法改正の前は、3社間の情報共有は延滞や債務整理等のブラック情報しか共有していませんでした。

しかし、貸金業法改正により総量規制が導入されたことで、貸金業者は資金需要者の年収の3分の1しか貸付ができなくなり、リアルタイムにすべての貸金業者からの借入を調べなくてはならなくなりました。

貸金業法改正により、JICCとCICは指定信用情報機関になり、2社間はブラック情報以外の通常のホワイトな情報も交流することで、総量規制(年収3分の1までの貸付)を遵守することになったのです。

この2社間のホワイト情報の交流をFINEと言います。

FINE(Financial Information Network)とは、貸金業法の指定信用情報機関制度に基づき、指定信用情報機関である当社および(株)日本信用情報機構のニ機関間で行っている交流ネットワークです。

(引用元:FINE│信用情報について│CIC)

貸金業法では、複数の指定信用情報機関がある場合には、貸金業者が全ての指定信用情報機関を利用でき、顧客の総借入残高を把握できるように、指定信用情報機関間での情報交流が義務づけられています。

FINEによって、JICCかCICどちらかに加盟してれば貸金業者の借入はすべて分かることになります。

これによって、消費者金融系はJICC、クレジット会社系はCICという、業種によって分かれていた加盟も関係がなくなりました。

どちらかに加盟すれば情報は分かるのですが、大手貸金業者ではJICCとCICの2社に加盟しているところが多いです。

お金を借りる審査では信用情報に異動・参考情報がないことが大前提

大手消費者金融の審査では、個人信用情報機関への照会があり、あなたの信用情報を調査されます。そのため、信用情報に問題がないことが審査に通るための絶対条件です。

ただし、信用情報に問題があるとされるのは以下のようなケースですので、通常であればとくに注意する必要はありません。

- クレジットカードやローンの返済期日を守っていない

- 異動、参考(事故)情報がある(長期延滞・債務整理・強制解約・代位弁済)

ICC、CICの信用情報を照会すると、借入がある業者の返済が遅れているかどうかすぐに分かります。

支払が遅れている場合は、返済能力が無いと見られて審査落ちになります。また返済日当日で未入金の状態で申込した場合も、返済のための借入と判断される場合があり、審査に不利となります。

申込日が他社の返済日だった場合は、必ず他社の入金を済ませてから申込しましょう。

また、下記の異動・参考情報が登録されていた場合は審査に通りません。

| 異動・参考情報 | 内容 | 登録期間 |

| 延滞 | 入金予定日から3ヶ月以上入金がされていない状態 | 延滞継続中 |

| 延滞解消 | 入金がされて延滞ではなくなった情報 | 延滞解消日から1年を超えない期間 |

| 債権回収 | 債権者が強制執行や支払督促などの法的手続きをとった情報 | 発生日から5年を超えない期間 ※法的申立ての取下げがあった場合はその時点まで |

| 債務整理 | 債務者が債権者に返済金額の減額等を申し入れた情報、 弁護士・司法書士介入の任意整理や特定調停、民事再生、自己破産等 | 同上 |

| 保証履行 | 債務者が債権者に対する返済がなされない等の理由により、 債務者に代わって保証会社が債権者に支払いを行った情報 | 発生日から5年を超えない期間 |

| 保証契約弁済 | 債務者から債権者に返済がなされない等の理由により、 債権者が保証会社から一括で支払いを受けた情報。 その他連帯保証人弁済、カード強制解約などがあります | 同上 |

消費者金融からお金を借りるメリットは即日融資ですぐに借りれること

なぜ、お金を借りるなら消費者金融がおすすめなのか?この質問の1番納得できる答えは、消費者金融は申し込み当日の即日融資が可能だからです。

即日お金を借りる方法は、消費者金融以外にも、銀行、クレジット会社、JAバンク、ろうきん、LINEポケットマネーやアプリを使って融資を受けることも可能ですが、最も融資スピードが早いのは消費者金融です。

下記に申し込みから借入までの融資日数をまとめてみました。

| 申込先 | 融資までの時間 |

| 消費者金融 | 最短20分 |

| 銀行カードローン | 最短当日 |

| JAバンクカードローン | 約5日~1週間程度 |

| ろうきんカードローン | 約10日程度 |

| LINEポケットマネー | 当日~3日程度 |

消費者金融は当日融資どころか、プロミスなどは申込から融資まで最短20分となっています。

銀行カードローンは2018年より反社会的勢力等へ融資を行わないために、申込者を必ず警察庁のデータベースに照会をすることが義務付けられ、即日融資が難しかったのですが、2023年7月頃より最短当日審査、最短当日融資ができるところが増えてきました。

消費者金融からお金を借りるメリットは無利息サービス

大手消費者金融には、「無利息サービス」があるという大きなメリットもあります。

オリックス銀行カードローンや静岡銀行カードローンセレカなど、一部の銀行カードローンでも無利息サービスを行っていますが、対象期間に受けった利息を、後日振込でキャッシュバックすることで、実質無利息になる仕組みなので、一旦は利息を払わなければなりません。

それに対して、大手消費者金融は無利息期間中であれば利息が本当に発生しません(延滞や契約違反をした場合を除く)。

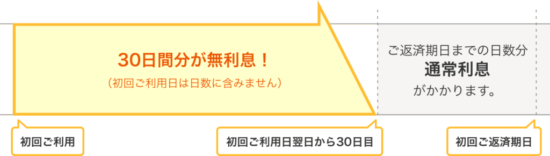

(出典:30日間無利息サービス│プロミス公式サイト)

プロミス30日間無利息サービスは、メールアドレス登録とWEB明細利用が条件です。

仮に20万円を30日間無利息で借りた場合、30日後に20万円を払えば利息は0円なので完済になります。

この無利息サービスは上手に利用すれば、銀行やJAバンク、ろうきん、国や地方自治体からお金を借りるよりも断然に安く、手軽で便利なのです。

例えば、国からお金を借りる方法として有名な、生活福祉資金貸付制度があります。

金利は連帯保証人を付ければ無利子ですが、連帯保証人を付けれない場合は年1.5%の金利になっています。

生活福祉資金貸付制度は大手消費者金融のように当日申し込みして即日借入はできず、必要書類も多く、審査結果は自宅へ郵送で通知されます。

審査に通って借入までは早くても1ヶ月は考えておいた方が良いでしょう。

それに比べ、大手消費者金融のレイクであれば、借入のうち5万円までなら最大180日間無利息となり、審査結果は申し込み完了画面に最短15秒、WEB申込なら最短25分融資も可能となっています。

これだけみれば、大手消費者金融の無利息サービスを使わない手はありません。

| 消費者金融 | 無利息サービス |

| アコム | 契約日の翌日から30日間無利息 |

| アイフル | 契約日の翌日から30日間無利息 |

| プロミス | 借入日の翌日から30日間無利息 |

| レイク | ・契約日の翌日から60日間(WEB申込のみ。その他は30日間) ・契約日の翌日から180日間(借入額5万円まで) |

| SMBCモビット | なし |

上記のように、SMBCモビット以外は無利息サービスがありますので、サービス期間中は金利0%となり、利息が一切発生しません。

無利息には2種類あり、プロミスは「借入日の翌日から30日間無利息」、それ以外は「契約日の翌日から30日間無利息」になっています。

この違いは、契約日にお金を出金しない(いざという時にカードだけ作った場合など)人は、アイフル・アコム・レイクの無利息では30日間無利息にならない可能性があります。

アイフル・アコム・レイクの無利息は、契約日の翌日から無利息期間がスタートするため、お金を出金していなくても無利息期間はカウントされてしまいます。

一方、プロミスは「借入日の翌日から」無利息期間がスタートとなりますので、お金を出金しなければ無利息はカウントされません。

そのため、今すぐに借りるつもりはないけど、カードだけ作っておきたいという人は、プロミスに申し込みした方が無利息の恩恵を最大限受けることができます。

消費者金融からお金を借りる時の注意点

消費者金融はとても便利ですが、借りる際に注意点もあります。

そこで、消費者金融の注意点を詳しくお伝えしていきます。借入後に後悔しないためにも目を通すことをおすすめします。

必要書類は申し込み前に予め知っておくこと

消費者金融で借入するには必要な書類があります。本人確認書類を持っていない人は審査を受ける事もできません。

また、収入証明書の提出を求められた場合、手元になければ、提出後に審査結果が出るようになります。

そのため、消費者金融で必要になる書類は事前に知っておき、用意しておかなければ当日に審査結果を知ることができなくなります。消費者金融で必要な書類とは以下の2つです。

・本人確認書類

・収入証明書(一定条件の場合のみ)

本人確認書類は必須となります。よって、免許証やパスポートなど、身元を確認できる書類の準備が必要です。

お金を借りる時に、本人確認書類として認められるのは下記のものです。

- 運転免許証

- パスポート

- 健康保険証

- マイナンバーカード

消費者金融審査は総量規制によってある程度決まる

消費者金融は「総量規制」の対象になります。総量規制とは、2010年改正貸金業法の最終段階に施行された、貸金業法の中の項目です。

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

(引用元:お借入は年収の3分の1まで(総量規制について)│日本貸金業協会)

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

今まで貸金業者は、「貸す・貸さない」は自社の判断で決めていました。

仮に消費者金融で10社から300万円借入があったとしても、返済能力があると審査で判断すれば融資を実行していたのです。

しかし多重債務になると、人は借金の返済のために、借金を申込するようになります。

本来ならばそのような人はすでに返済能力がないため、断らなければならないのですが、一部の中小消費者金融は返済能力がない人に対しても、5万円や10万円などの少額貸付をしていたのです。

これは明らかに過剰貸付になるのですが、旧貸金業法(貸金業規制法)では過剰貸付に対しての罰則はなく、あくまで融資する側の判断に委ねられていました。

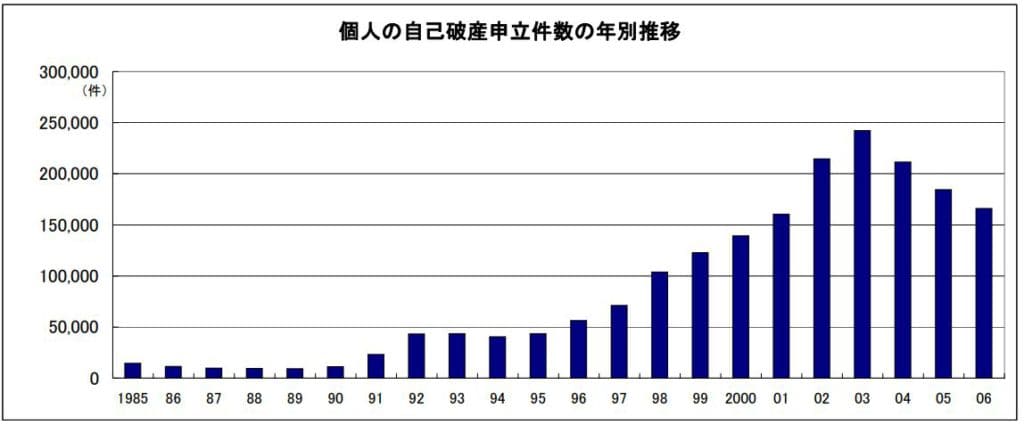

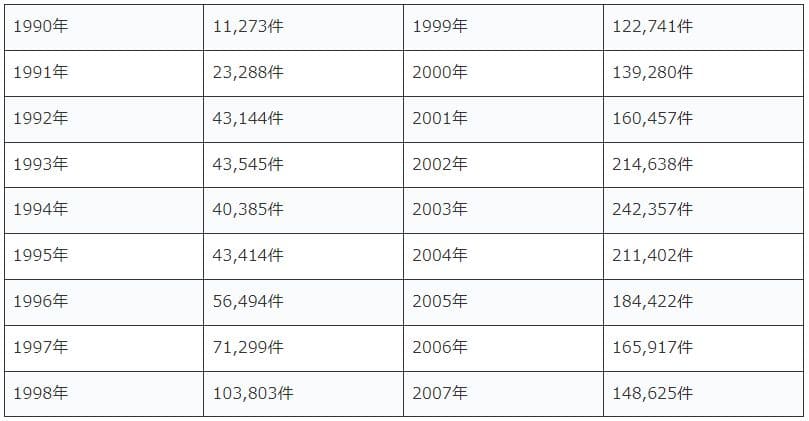

そのため自己破産申立の件数は、年々増加していき、消費者金融が最盛期の2000年以降、一気に増加しました。

参考資料「自己破産申立件数の推移」

(引用元:https://www.fsa.go.jp/policy/kashikin/symp200706/04.pdf)

(引用元:https://www.fsa.go.jp/policy/kashikin/symp200706/04.pdf)

この自己破産増加の原因は、消費者金融による過剰貸付との報道が社会的ニュースになり、貸金業法改正の引き金になったのです。

そして段階的に施行されてきた貸金業法は、2010年6月に完全施行となり、最終的に資金需要者の年収の3分の1以上の貸付を禁止とする総量規制と、上限金利を29.2%から利息制限法の20.0%まで引き下げる金利引下げが実行されました。

中小消費者金融では総量規制オーバーの申し込みが6割超!?

消費者金融は貸金業者になりますので、総量規制が絶対条件となり、年収の3分の1までしか借りることができません。

大手消費者金融は、初めて借りる人または2件目に申込する人の割合が多く、総量規制範囲内の申込者が多いですが、中小消費者金融は基本的に大手で断られた人が申込しにくるため、申込者の約5~6割は総量規制オーバーの状態で貸付ができないと言われています。

仮に総量規制の範囲内であったとしても、信用情報に異動(事故)情報があったり、他社の支払いが遅れている人を含めれば7割超は融資対象外となっています(中小消費者金融の場合)。

このことから、消費者金融ではまず総量規制の範囲内かどうかで、ある程度審査は決まると言っても過言ではありません。

また、年収の3分の1までというのは他の貸金業者の借入も含みます。

よって他の消費者金融やクレジット会社のカードローン、クレジットカードのキャッシングで借入がある場合、その借入額が年収の1/3にカウントされ、限度額が減るため注意してください。

【クレジットカードのショッピングは総量規制とは関係なし】

クレジットカードで総量規制に含まれるのは、現金を借りるキャッシングの金額のみです。クレジットカードで買い物したショッピングの金額(リボ払い含む)は割賦販売法という別の法律になりますので、総量規制の年収3分の1の計算に含まれません。

消費者金融カードローンでお金を借りると金利が高いのか?

消費者金融の金利(利息)は一般的には高いと言われています。

公式サイトを確認すると、金利は「年3.0%~18.0%」と表記されており、人によって一番低い「下限金利(この場合は年3.0%)」のほうに目が行ってしまうかもしれません。

しかし、下限金利が適応になるケースはまずなく(新規申込の場合なら100%ありません)、ほとんどの場合、一番高い「上限金利」が適用されます。

そして、消費者金融の上限金利の相場は次のように「年18.0%」です。

| 消費者金融 | 上限金利(実質年率) |

| アコム | 年18.0% |

| アイフル | 年18.0% |

| プロミス | 年17.8% |

| レイク | 年18.0% |

| SMBCモビット | 年18.0% |

このため、消費者金融では上限金利での借入になってしまうケースが多く、利息も銀行に比べると大きくなりやすいです。

そうしたことから、借入する際は利息がどれくらいになるのか、事前にしっかりと確認しておかなくてはいけません。

各社のHPには、利息を簡単に算出できる「返済シミュレーション」があるため、それを利用するのがおすすめです。

年18.0%でお金を借りるのは本当に金利が高いと言えるのか?

消費者金融の金利は2022年現在、上限金利が年18.0%となっていますが、本当に年18.0%の金利は高いのでしょうか?

消費者金融の金利は段階的に引き下げられ、今現在は利息制限法と同じ金利になりましたが、以前はもっと高かったのです。

利息制限法の金利(表1)

| 貸付額 | 利息制限法の上限金利 |

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0% |

利息制限法とは、暴利や貸主による搾取から消費者を保護するために、金銭消費貸借における利息や遅延損害金の利率を一定限度に制限する法律です。

(引用元:利息制限法とは?│債務整理・過払い金ネット相談室)

金銭消費貸借契約とは、お金を借りる契約です。つまり利息制限法は、借金の利息等の利率を制限することを主眼としています。

借金は、貸主と借主の間に厳然たる力の差があります。弱者である借主は、歴史上貸主から搾取され、大きな社会問題を生んできました。それに歯止めをかけようというのが、この利息制限法なのです。

消費者金融(出資法)の上限金利の歴史(表2)

| 金利制定の年 | 上限金利 |

| 1953年 | 年109.50% |

| 1983年 | 年73.00% |

| 1987年 | 年54.75% |

| 1991年 | 年40.004% |

| 2001年 | 年29.2% |

| 2010年 | 年20.0% |

金利を規制する法律は、利息制限法と、出資法(正式名称:出資の受け入れ、預り金及び金利などの取締に関する法律)の2つの法律があります。

利息制限法は明治には存在しており、1954年の出資法が制定された時点で、すでに10万円未満は年20.0%、10万円以上100万円未満は年18.0%、100万円超は15.0%の表1の上限金利を設定していたのです。

しかし、利息制限法は民事法のため刑事罰が無く、出資法には刑事罰による罰則規定があることから、消費者金融は出資法の金利を設定していたのです。

出資法の金利も段階的に下がってきますが(表2)、出資法と利息制限法の上限金利の差を「グレーゾーン金利」と呼ばれ、この部分が後々過払い金として返還することになるのです。

そもそも、旧貸金業規制法(貸金業の規制等に関する法律)第43条では、債務者が任意で支払った利息制限法を上回る部分に関しては、所定の条件を満たしていれば、有効な弁済として認められていました。これを「みなし弁済」と言います。

貸金業者はこの法律に沿って、出資法の上限金利で貸付を行っていましたが、当時から弁護士側は、利息制限法以上の利息に関しては無効と一貫して主張していました。

債務整理をする弁護士と貸金業者の訴訟では、裁判所もみなし弁済を認める判決の方が若干多かったのですが、2006年1月13日の最高裁判決によって、状況は一変します。

【平成18年1月13日最高裁判所第二小法廷判決 事件番号平成16(ネ)30号】

(引用元:裁判例結果詳細│裁判所)

1.貸金業の規制等に関する法律施行規則15条2項の規定のうち、貸金業者が弁済を受けた債権に係る貸付けの契約を契約番号その他により明示することをもって、貸金業の規制等に関する法律18条1項1号から3号までに掲げる事項の記載に代えることができる旨定めた部分は、同法の委任の範囲を逸脱した違法な規定として無効である。2.利息制限法所定の制限を超える約定利息と共に元本を分割返済する約定の金銭消費貸借に、債務者が元本又は約定利息の支払を遅滞したときには当然に期限の利益を喪失する旨の特約が付されている場合、同特約中、債務者が約定利息のうち制限超過部分の支払を怠った場合に期限の利益を喪失するとする部分は、同法1条1項の趣旨に反して無効であり、債務者は、約定の元本及び同項所定の利息の制限額を支払いさえすれば、期限の利益を喪失することはない。

3.利息制限法所定の制限を超える約定利息と共に元本を分割返済する約定の金銭消費貸借において、債務者が,元本又は約定利息の支払を遅滞したときには当然に期限の利益を喪失する旨の特約の下で、利息として上記制限を超える額の金銭を支払った場合には、債務者において約定の元本と共に上記制限を超える約定利息を支払わない限り期限の利益を喪失するとの誤解が生じなかったといえるような特段の事情のない限り、制限超過部分の支払は、貸金業の規制等に関する法律43条1項にいう「債務者が利息として任意に支払った」ものということはできない。

最高裁は本件期限の利益喪失特約の下で、債務者が利息として、利息の制限額を超える額の金銭を支払った場合には、上記のような誤解が生じなかったといえるような特段の事情のない限り、債務者が自己の自由な意思によって制限超過部分を支払ったものということはできないと解するのが相当であるとしています。

要するに、みなし弁済とは債務者が利息制限法を超える部分の利息を「任意で支払った」場合、有効な利息の支払いと認める。としていますが、そもそも契約書に一回でも支払いを遅滞した場合、期限の利益を喪失し、元金にその日までの利息を付けた全額を一括で返済すると書いてある契約では、本当に債務者が利息制限法を超過する部分の利息を、自由な意思によって任意に支払ったものとはできない。

遅れたら全額を返済しなければならない約束があるために、利息制限法を超える利息の支払いを拒むことができない状況のため、任意性はないと判断したのです。

上記判決によって、今まで認められていた「みなし弁済」が全てなくなり、貸金業者側は過去に遡って利息制限法の金利(10万円以上100万円未満なら18.0%)に引き直し、その際元本がすでに消滅している場合は、過払い金として金利を付けて債務者に返還しなければならなくなったのです。

これによって過払い金バブルとなり、当時消費者金融最大手だった武富士は、過払い金返還請求によって破綻しました。

消費者金融の金利は、このように長い歴史があり、今現在は利息制限法の金利と統一されているため、グレーゾーン金利はなく、過払い金が発生することもありません。

昔の利用者から見れば、今の消費者金融の金利は安いと考えるかもしれません。

これ以上に金利を引下げするのであれば、利息制限法の改正が必要になるのですが、仮に引き下げた場合、銀行傘下や大手資本が入った消費者金融以外は、利益面から生き残れない時代になるでしょう。

お金を借りる限度額は50万円まで?

消費者金融の限度額は、最初(新規契約)は多くても50万円程度になると思っておきましょう。

公式サイトなどを見ると、最大500万円などと表記がありますが、これはあくまで最大限度額であり、実際に借入できる金額とは異なります(ほぼ借りれません)。

限度額は審査によって返済能力を判断され、その返済能力に適した金額になるのが基本です。よって、人によって違いますし、実際に審査を受けてみるまではいくらになるかわかりません。

ただし、口コミサイトなどを確認すると、新規契約の限度額は30万円~50万円というのが相場になっています。

このため、最初はそのくらいの金額しか借入できないと理解しておきましょう。70万円や100万円の限度額は新規申し込みではなかなか出ずらいのが現実です。

しかし、絶対に新規申込で50万円超の限度額が出ないかと言えば、そうではなく、年収や勤務先、勤続年数などの属性が良く、他社借入も無いのであれば審査で70万円や80万円の限度額が出る可能性もあります。

70万円の限度額希望で申し込み、審査で50万円しか出なかった場合、他社(特に銀行カードローン)に申込してみるのも1つの手です。

銀行カードローンは消費者金融よりも大きい限度額で借りられる傾向があります。

または、一旦は大手消費者金融で50万円で契約し、3回程度返済(3ヶ月取引)してから増額の審査をしてもらいましょう。

審査次第にはなりますが、50万円から70万円の限度額増額はそこまでハードルは高くありません。信用情報的にも2社で70万円借りているよりも、1社で70万円借りていた方が信用は高く見られます。

今すぐお金を借りたいなら即日融資のタイムリミットに注意

カードローンの中でも即日お金を借りれるのは消費者金融だけと説明しましたが、即日融資にはタイムリミットがあるので注意が必要です。

たとえば、銀行振込の場合ですと、以下の時間帯までに振込手続をしなくてはいけません。

| 消費者金融 | 即日融資のタイムリミット |

| アコム | 1.平日24時間、休日24時間(楽天銀行) 2.平日24時間、休日20時まで (三菱UFJ、ゆうちょ、三井住友、みずほ) 3.平日17時30分まで、休日不可 (モアタイム 他金融機関※地銀など) 4.平日14時まで、休日不可 (コアタイム 他金融機関※地銀など) |

| アイフル | モアタイム金融機関なら原則24時間 それ以外のコアタイム金融機関は平日15:30まで |

| プロミス | モアタイム金融機関なら原則24時間 それ以外のコアタイム金融機関は平日14:50まで |

| SMBCモビット | モアタイム金融機関なら原則24時間 |

| レイク | 21:00まで(日曜日は18:00) |

この時間以降になってしまった場合、口座へ入金がされるのは銀行の翌営業日以降になってしまいます。

その他、自動契約機の時間や窓口などにも利用時間がありますので、タイムリミットを事前に確認しておく必要があります。

モアタイムとは、銀行間での平日夜間、土日祝日における即時入金時間を拡大したものです。

銀行間の振込は、全国の金融機関が「全銀システム」を経由しますが、2018年10月までは平日の8:30~15:30にしか全銀システムが稼働していませんでした。

この稼働時間を2018年10月9日から24時間に広げ、平日の夜間や土日祝日でも銀行間での即時入金を実現したのがモアタイムになります。

・参考:モアタイムシステム参加金融機関一覧はこちら

・参考:プロミスの金融機関別振込実施時間検索

カードローンからお金を借りて延滞した場合のデメリット

消費者金融や銀行のカードローンは約1ヶ月に1度約定返済日があり、返済期日を守らないと延滞となり、次のようなデメリットがあるので要注意です。

- 延滞解消するまで追加融資が停止になる

- 延滞損害金が発生する

- 信用情報に延滞の記録が残り、3ヶ月以上滞納は異動情報で登録される

延滞すると解消するまでは、利用停止になり、借入などができなくなります。

また、延滞日の翌日から「遅延損害金」が発生します。遅延損害金は通常の金利よりも高い年20.0%に設定しているところが多いので、注意しないといけません。

そして、延滞の情報は信用情報機関に記録されますので、仮に他社に融資申込した場合、審査で不利になり、そのような意味で信用情報にキズがついてしまいます。

お金を借りて延滞した場合は一括返済しなければならない?

どこの消費者金融業者でも、契約書には期限の利益喪失条項が必ずあります。

期限の利益とは、契約書に書いてある通りに支払いをすれば、借りている全額を支払わなくても良い、債務者側の利益の事を言います。

プロミスの契約書には、期限の利益の喪失として、下記の様に書かれています。

【プロミスの期限の利益喪失条項】

・当社の通知催告がなくても、当然に期限の利益を失い、債務の全額を支払う事由

1.支払い停止

2.強制執行の申立

3.破産、民事再生手続き開始等の申立

4.所在不明

5.債務の不払い

6.虚偽の記載、または虚偽の申告

7.反社会的勢力

・当社の請求により期限の利益を失い債務の全額を支払う事由

1.届出事項変更の不届出、またはカード取扱の重大な違反

2.信用状状態の悪化

期限の利益喪失条項が上記だった場合、支払いを遅れた時点で⑤の債務の不払いに該当し、期限の利益喪失となります。

また、期限の利益喪失はプロミスの請求によって失う事項も書かれており、住所や勤務先変更の不届出、信用状態の悪化はプロミスの通知や請求によって期限の利益喪失になると書かれています。

期限の利益を喪失すると、分割返済が認められず、一括での返済になるのですが、それは本当かと言えば、そうではありません。

仮に1度支払いを延滞(1週間程度)しただけで一括請求をされることはまずないでしょう。また、住所や勤務先変更を連絡しなかったとしても、一括請求されることはありません。

破産や虚偽の記載、申告は当然一括請求される事案なのですが、正直、お金は借りた方が強く、返済できるお金がなければいくら一括請求をされたところで返せないものは返せないのです。

では消費者金融業者は分割返済を拒み、ずっと一括での請求を続けるのかと言えば、そうではなく、一括返済ができなければ分割での返済を受取るのです。

金銭消費貸借契約書において、期限の利益喪失条項がない契約書は、ある時払いの催促なしとなってしまうので、必ず入れる条項なのですが、大手消費者金融がその条項通りに一括請求をすることはほぼありませんので安心してください。

カードローンでお金を借りるまでの方法と流れ

ここからは、大手消費者金融や銀行のカードローンでお金を借りるまでの方法と流れをお伝えしていきます。

借入までの流れは各社によってことなりますが、大きな違いはありませんので、ぜひ参考にしてください。

大手消費者金融の場合、申し込み~借入までは次のような感じになります。難しい手続きは一切なく、誰でも簡単に借入までできるのが消費者金融のメリットです。

申し込みは24時間受付しているWEBやアプリからの申込みが主流ですが、電話やFAX、来店、郵送でも申し込みすることができます。高齢者の方は電話での申し込み割合が多いです。

WEBでの申込手続は氏名や住所、職場の情報などを入力していくだけですので、難しくありません。それが完了しましたら、携帯電話に「本人確認」の電話があり、申し込みの意思確認や個人情報の確認をされます。

大手消費者金融の審査は最短20分になっています。銀行カードローンは警察庁データベース照会があるため、審査結果は最短でも翌営業日になります。

申し込み当日に借入したい人は、必ず大手消費者金融に申し込みしましょう。審査結果はメールか電話で通知されるのが基本です。

契約方法は、パソコンやスマホからのWEB完結が主流です。WEB完結ならネット上ですべての契約が完了し、契約書控え等はダウンロードで交付する方法なので、自宅に契約書控え等が送られません(※カードレスに対応していない業者はカードは郵送されます)。WEB完結以外に、来店・郵送での契約も可能です。

大手消費者金融は契約後すぐに借入することが可能です。カードが届く前またはカードレスで契約した場合は、振込キャッシングまたはアプリを使ってセブン銀行のスマホATMで24時間365日即日借入ができます。

来店でカードを受け取った場合は、コンビニや銀行などの提携ATMでカードを使ってすぐに借入することができます。

消費者金融からお金を借りる方法のまとめ

お金を借りるなら大手消費者金融がもっともおすすめできます。大手消費者金融であれば難しい手続など必要なく、早ければ当日中に借入が可能です。

審査もそれほど厳しくないため、毎月収入があり、信用情報に問題ない人であれば、通過するのは決して難しくありません。

そうしたことから、「お金を借りたい!」と思ったら、まずは大手消費者金融を検討してみてください。

国や地方自治体から低金利でお金を借りる方法

カードローンは民間企業が貸付をしており、金利はその分高くなっていますが、国からならもっと安くお金を借りることができます。

中には連帯保証人が必要ですが、無金利(無利子)でお金を借りる方法もあります。

ここからは、国からお金を借りる方法について説明します。

国からお金を借りる「生活福祉資金貸付制度」とは?

県内の市区町村社会福祉協議会が窓口となって実施している生活福祉資金貸付制度は、公式サイトに以下のように説明されています。

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉及び社会参加の促進を図ることを目的とした貸付制度です。

(引用元:生活福祉資金│全国福祉協議会)

低所得世帯、障害者世帯、高齢者世帯等世帯単位に、それぞれの世帯の状況と必要に合わせた資金、たとえば、就職に必要な知識・技術等の習得や高校、大学等への就学、介護サービスを受けるための費用等の貸付けを行います。

生活福祉資金の貸付対象世帯

生活福祉資金は誰でも借りれる訳では無く、以下の世帯が対象となっています。

1.低所得世帯

貸付にあわせて必要な支援を受ける事により独立自活できると認められる世帯で、必要資金を他から借りることが困難な世帯(市町村民税非課税程度)

2.障害者世帯

身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた方(現に障害者総合支援法によるサービスを利用している等これと同程度と認められる方を含む)の属する世帯。

3.高齢者世帯

65歳以上の高齢者の属する世帯(日常生活上療養または介護を要する高齢者等)

生活福祉資金でお金を借りる種類と貸付条件について

生活福祉資金の種類は平成21年10月から、資金の種類を4つに整理・統合するとともに、貸付利子を引き下げるなどの改正が行われました。

また、新たな資金種類として、生活に困窮している人に対して、就労支援や家計指導などの継続的な相談支援と併せて、生活費や一時的な資金の貸付けを行う「総合支援資金」が設けられ、さらに平成27年4月より、生活に困窮している人を支援する生活困窮者自立支援制度が始まりました。

総合支援資金を利用する方に対しては、生活困窮者自立支援制度による支援もあわせて行うことで、生活の立て直しを包括的にサポートします。

(参考サイト:一時的に生活資金などが必要な方を支援するための生活福祉資金貸付制度│政府広報オンライン)

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

総合支援資金でお金を借りる条件

| 資金の種類 | 資金の目的 | 貸付額 | 金利 | 連帯保証人 |

| 生活支援費 | 生活再建までの間に必要な生活費用 | 複数世帯:月20万円以内 単身世帯:月15万円以内 | 連帯保証人有:無利子 連帯保証人無:年1.5% | 原則必要。 但し連帯保証人無しでも貸付可 |

| 住宅入居費 | 敷金、礼金など住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 | 同上 | 同上 |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費でまかなうことが困難である費用 (就職・転職のための技能習得、債務整理をするために必要な費用など) | 60万円以内 | 同上 | 同上 |

総合支援資金は生活支援費・住宅入居費・一時生活再建費の3種類に分かれています。

3種類とも償還期限は据置期間経過後10年以内となっており、金利(利子)は連帯保証人が付けば無金利(無利子)で借りることができます。

連帯保証人無しの場合でも年1.5%とかなり低金利です。

連帯保証人は原則必要となりますが、もし見つからない場合は連帯保証人なしでも借りることは可能です。

福祉資金でお金を借りる条件

| 資金の種類 | 資金の目的 | 貸付額 | 金利 | 連帯保証人 |

| 福祉費 | ・生業を営むために必要な経費 ・技能習得に必要な経費及びその期間中の生計を維持するために必要な経費など※ | 580万円以内 ※資金の用途に応じて上限目安額を設定 | 連帯保証人有:無利子 連帯保証人無:年1.5% | 原則必要。 但し、連帯保証人無しでも貸付可 |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となった場合に貸付ける少額の費用 | ※10万円以内 | 同上 | 同上 |

※福祉費の目的は、下記記載のものが全てになります。

- 生業を営むために必要な経費

- 技能習得に必要な経費及びその期間中の生計を維持するために必要な経費

- 住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費

- 福祉用具等の購入に必要な経費

- 障害者用の自動車の購入に必要な経費

- 中国残留邦人等に係る国民年金保険料の追納に必要な経費

- 負傷又は疾病の療養に必要な経費及びその療養期間中の生計を維持するために必要な経費

- 介護サービス、障害者サービス等を受けるのに必要な経費及び

- その期間中の生計を維持するために必要な経費

- 災害を受けたことにより臨時に必要となる経費

- 冠婚葬祭に必要な経費

- 住居の移転等、給排水設備等の設置に必要な経費

- 就職、技能習得等の支度に必要な経費

- その他日常生活上一時的に必要な経費

教育支援資金でお金を借りる条件

| 資金の種類 | 資金の目的 | 貸付額 | 金利 | 連帯保証人 |

| 教育支援費 | 低所得世帯に属する者が高等学校、 大学又は高等専門学校に就学するのに必要な経費 | 高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 ※特に必要と認める場合は上記各限度額の1.5倍まで貸付可能 | 無利子 | 原則不要 ※世帯内で連帯借受人が必要 |

| 就学支度費 | 低所得世帯に属する者が高等学校、 大学又は高等専門学校への入学に際し必要な経費 | 50万円以内 | 同上 | 同上 |

不動産担保型生活資金でお金を借りる条件

| 資金の種類 | 資金の目的 | 貸付額 | 金利 | 連帯保証人 |

| 不動産担保型生活資金 | 低所得の高齢者世帯に対し、 一定の居住用不動産を担保として生活資金を貸し付ける資金 | ・土地の評価額の70%程度 ・月30万円以内 ・貸付期間借受人の死亡時までの期間 又は貸付元利金が貸付限度額に達するまでの期間 | 年3%または長期プライムレートのいずれか低い利率 | 必要 ※推定相続人の中から選任 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、 一定の居住用不動産を担保として生活資金を貸し付ける資金 | ・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 ・貸付期間借受人の死亡時までの期間又は貸付元利金が貸付限度額に達するまでの期間 | 同上 | 不要 |

生活福祉資金貸付制度には、連帯保証人が必要になる場合があります。保証人と連帯保証人は法律的に大きく違っており、今の契約はほぼ連帯保証人が使われています。連帯保証人とは簡単に言ってしまえば借りた人(債務者)と同じ責任を持ちます。そのため延滞等が発生した場合、債権者は債務者か連帯保証人、どちらか回収し易い方から回収することになります。

単なる保証人の場合は、まずは主債務者に請求してから連絡がつかなければ、こちらに請求しろと言う権利があります(催告の抗弁権)。

また、主債務者が返済する資力があるのにもかかわらず返済をせずに保証人に請求が来た場合は、まず主債務者の財産を差押して強制執行してから請求をするように言う権利もあります(検索の抗弁権)。

そして保証人が数名いる場合は、その頭数で割った金額を返済すれば保証債務は免れますが、連帯保証人はすべての人が全額を返済しなければなりません(貸付額を超える返済は当然必要ありません)。

このように保証人と連帯保証人はかなり大きな違いがあるのです。

(参考サイト:保証人と連帯保証人では何が違うのですか?│アディーレ法律事務所)

国からお金を借りる方法として最も有力なのは、生活福祉資金貸付制度になります。

この制度は、金利が無利子または、利息が付いても年1.5%と、消費者金融や銀行カードローンに比べると非常に低い金利になっています。

しかしながら、審査は厳しめになっており、借入までに約1ヶ月程度は見ておく必要があるため、即日借入したい人などには向いていません。

ある程度時間に余裕がある人で、低金利でお金を借りたい人には向いている融資制度になっています。

真っ当な使い道なら友達や親からお金を借りる

お金を借りる理由は人それぞれですが、お酒やギャンブルなどの小遣い・給料の補填で借りる人がほとんどです。

しかし、事故や突然のアクシデントでどうしてもお金が必要になる人も中にはいるはずです。

お酒やギャンブルなどの利用使途の場合、親や友人にその理由でお金を貸して欲しいと言ってもきっと貸してくれません。むしろ、ダメ人間と思われて説教を受けるだけです。

そのような利用使途の場合は、間違いなくカードローンでお金を借りるべきでしょう。カードローンでも利用使途を聞かれますので、素直にギャンブルと言うのはNGです。

せめて、交際費や交友費と言えば問題ありません。

逆に、事故や仕事のトラブル等の真っ当な使い道でお金を借りたいならば、まずは親に相談してみるべきです。

自分自身にあまり落ち度がないのであれば、親ほど味方になってくれる人はいません。

そして、親は人生の先輩であり、長く生きている経験によって、お金を借りなくとも違う方法で解決してくれる可能性もあるからです。

親からお金を借りる方法

親からお金を借りると言っても、必ずしも貸してくれるとは限りません。

親からしたら子供はいつまで経っても子供です。仮に30歳の息子だとしても、息子や娘から頼まれれば何とか力になりたいと思うものです。

そのため、親からお金を借りる場合はそれまでの親子関係が非常に重要になります。

普通の親子関係で、今までで一度も親からお金を借りたことが無い人は90%以上の確率で大体借りることができるでしょう。

なぜなら、親は一度ぐらい子供のためにお金を貸すことは、そこまで拒否することではないからです。

子供が親に頼ってきたのなら、できるだけ協力してあげたいと思うのが親心です。

しかし、この親心を何度も利用している親不孝と呼ばれる子供が世の中にはいるのが現実です。

なんども親に借金の肩代わりをしてもらっているのにも関わらず、すぐにカードローンで借金をしてしまう人。

これは一種の病気のようなものです。そのため銀行カードローンでも貸金業者(消費者金融・クレジットカード)でも貸付自粛の依頼を出すことが可能です。

お金が借りられなくなる「貸付自粛制度」とは?

貸付自粛制度とは、過去に何度も借金でいろいろ迷惑をかけたのにも関わらず、借り癖が治らず、身内等に立て替えてもらって完済しても、すぐにお金を借りてしまう人のために作られた制度です。

ご本人が自らに浪費の習癖があることやギャンブル等依存症によりご本人やその家族の生活に支障を生じさせるおそれがあること、その他の理由により、自らを自粛対象者とする旨を当協会に対して申告していただきます。※自粛対象者とは、ご本人が貸金業者に対し金銭の貸付を求めてもこれに応じないこととするよう求める対象となる個人をいいます。

(引用元:貸付自粛制度について│日本貸金業協会)

この制度を申告できるのは本人のみになり、家族や配偶者が勝手に手続きすることは原則できません。

しかしながら、よくあるケースとして家族や配偶者が本人の借金を代払いした際に、今後一切お金を借りないと約束させ、その場で貸付自粛制度に申告させることはよくある事です。

貸付自粛制度に登録すると、カードローン業者が必ず審査時に照会する指定信用情報機関のJICC(日本信用情報機構)、CIC、KSC(全国銀行個人信用情報センター)に貸付自粛がされていることが登録されます。

但し、貸付自粛制度に強制力は無いため、貸付自粛依頼を出したとしても本人から申込があれば、中小消費者金融は融資する可能性があります。

大手消費者金融や銀行カードローンは余程の事が無い限り貸付をしません。

貸付自粛制度は無料で申告でき、登録期間は5年以内と長い期間登録されるので、借金癖が治らない人には有効な方法かもしれませんが、デメリットとして正規の金融業者から借りられないため闇金に申込してしまう人も一定数いるため注意が必要です。

高齢者が年金担保でお金を借りる方法

年金を受給している高齢者であれば、年金担保融資がおすすめでしたが、年金担保貸付は令和4年3月末で新規受付を終了しています。

年金担保貸付制度・労災年金担保貸付制度は、平成22年12月の閣議決定において廃止することが決定され、平成23年12月及び平成26年12月の2回にわたる制度の見直しを行い、事業規模の縮減を図ってきましたが、厚生労働省から「令和4年3月末の予定で申込受付を終了する」旨の方針が示されました。

(引用元:年金担保貸付制度は令和4年3月末の予定で申込受付を終了します│WAM)

上記のように令和4年3月末で年金担保融資は新規受付が終了していますので、現在は年金担保でお金を借りることができません。

年金を担保に融資ができるのは、独立行政法人 福祉医療機構だけと法律で決まっています。

そのため、それ以外(銀行などの金融機関や消費者金融などの貸金業者)が年金を担保に貸付を行えば法律違反(銀行法違反・貸金業法違反)になるのです。

もし、広告等で年金を担保にお金を貸しますと書いてあれば、それは闇金だと思ってください。正規金融業者は法律違反をして貸付を行いません。

【年金担保が終了したら借りている人はどうなる?】

年金担保貸付制度は令和4年3月末で終了となりますが、これは新規申込が終了になるだけです。それまでに申込して年金担保で借入した人は通常通りの返済となりますので一括返済や繰り上げ返済はありません。

日本政策金融公庫からお金を借りる方法

日本政策金融公庫は日本政府が100%出資する金融機関です。

その目的は国民一般・中小企業者・農林水産業者の資金調達を支援することであり、おもに小規模事業や創業企業に対しての融資を提供しています。

また、「国の教育ローン」を提供しているのも特徴です。

日本政策金融公庫の融資残高

| 融資制度 | 融資残高 |

| 国民生活事業 | 12兆1,563億円 |

| 農林水産事業 | 3兆6,708億円 |

| 中小企業事業(融資業務) | 8兆3,657億円 |

| 危機対応円滑化業務 | 3兆8,088億円 |

| 特定事業等促進円滑化業務 | 952億円 |

| 総融資残高 | 29兆1,515億円 |

日本政策金融公庫でお金を借りる種類

- 国民生活事業

- 中小企業事業

- 農林水産事業

日本生活金融公庫の貸付は大きく分けると国民生活事業、中小企業事業、農林水産事業の3種類に分かれます。

| 国民生活事業 | 個人企業や小規模企業向けの小口資金を融資しており、融資額の平均は約700万円 (短期運転資金も可能) |

| 中小企業事業 | 中小企業向けの長期事業資金を融資しており、融資額の平均は約1億円 (短期運転資金は不可) |

| 農林水産事業 | 農林漁業や国産農林水産物を取り扱う加工流通分野の長期事業資金を融資 |

国民生活事業でお金を借りる種類

- 一般貸付

- セーフティネット貸付

- 新企業育成貸付

- 企業活力強化貸付

- 環境・エネルギー対策貸付

- 企業再生貸付

- その他の融資制度

- 生活衛生貸付

- 国の教育ローン

- 恩給・共済年金担保融資

中小企業事業でお金を借りる種類

- 新企業育成貸付

- 企業活力強化貸付

- 環境・エネルギー対策貸付

- セーフティネット貸付

- 企業再生貸付

- その他の融資制度

農林水産事業でお金を借りる種類

- 農業

- 林業

- 漁業

- 農林漁業共通

- 食品産業

※日本政策金融公庫の融資一覧はこちら

日本政策金融公庫でお金を借りると金利はいくらなのか?

日本政策金融公庫の金利は、融資制度、使いみち、融資期間、担保の有無などによって異なる金利が適用されます。

詳しくは、お近くの支店へお問い合わせするのが最も正確ですが、以下に国民生活事業の主要利率一覧表を掲載します。

担保不要でお金を借りる場合の金利一覧

| 基準利率 | 年2.16%~2.55% |

| 特別利率A | 年1.76%~2.15% |

| 特別利率B | 年1.51%~1.90% |

| 特別利率C | 年1.26%~1.65% |

| 特別利率D | 年1.51%~1.90% |

| 特別利率E | 年0.76%~1.15% |

| 特別利率J | 年1.11%~1.50% |

| 特別利率N | 年1.86%~1.94% |

| 特別利率P | 年1.96%~2.15% |

| 特別利率Q | 年1.76%~2.15% |

| 特別利率R | 年1.96%~2.04% |

| 特別利率U | 年1.66%~1.74% |

基準利率は年2.16~2.55%になっていますので、基本的にはこれぐらいの金利と思っておけば良いでしょう。

銀行の運転資金・設備資金の融資に比べると若干金利は高めですが、銀行では審査が通らなかった法人や個人事業主でも、日本政策金融公庫なら十分に借りれる可能性があります。

逆に銀行担当者から、銀行では貸付が厳しいが、日本政策金融公庫なら融資が可能かもしれないと、政策金融公庫の担当者を紹介してもらえることもあります。

借入のハードルが銀行よりも低いことを考えれば、金利は妥当な数字だと言えるでしょう。

日本政策金融公庫でお金を借りるまでの時間はどれくらい?

日本政策金融公庫は申込後に必ず面談もありますので、審査結果に約2週間程度は見ておくべきです。

審査に通れば契約書類等が郵送で届きますので、それらを記入、押印して返送します。

契約書類に不備が無ければ、融資金の振込がされますが、申し込みから振込される時間は、早めに見ても約1ヵ月程度は必要となります。

そのため、日本政策金融公庫で借入をしたい人は、なるべく早く申し込みすることが重要です。

ゆうちょ銀行でお金を借りる方法

ゆうちょ銀行は、もともと日本郵政公社から2007年に民営化となり、株式会社ゆうちょ銀行となっています。

ゆうちょ銀行はメガバンクと比較しても圧倒的に基盤が強く、多くの人はメガバンクなどの都市銀行口座とは別に、ゆうちょ銀行の口座も当たり前に持っています。

また、郵便局が窓口になることから、特に年配層を中心に金融機関としての信頼性は日本トップと言っても良いでしょう。高齢者になれば、「郵便局=安心・安全」のイメージが強くあります。

ゆうちょ銀行の日本における基礎は圧倒的

ちなみにメガバンクの三菱UFJ銀行は、計画で515店舗から40%減の約300店舗まで減らすとしています。

また、三井住友銀行も2022年度までに4分の3にあたる300店舗を軽量店に置き換えると公表していることを考えれば、ゆうちょ銀行窓口の圧倒的な多さが分かると思います。

そして、ゆうちょ銀行の通常貯金口座数は約1億2,000万口座で、家計部門の預貯金に占める、ゆうちょ銀行の割合は(推計)約20%と言われています。(出典:ゆうちょ銀行の特徴│ゆうちょ銀行)

ここまで多くの人が口座を持っている、ゆうちょ銀行であれば、きっとお金も貸してくれると大半の人が思っているでしょう。

しかし、2023年現在、ゆうちょ銀行からお金を借りることは実質できないのです。

ゆうちょ銀行でお金を借りる方法は貯金担保自動貸付けのみ

ゆうちょ銀行がローン・貸付を行っているのは、「貯金担保自動貸付け」しか2023年現在はありません。

このため、ゆうちょ銀行に「担保定額貯金」または「担保定期貯金」を持っている人しかお金を借りることはできないのです。

大手消費者金融や銀行カードローンのように、無担保で自分の信用のみで貸してくれる商品はありません。

ゆうちょ銀行は以前、契約媒介でスルガ銀行のカードローン「したく」の案内を行っていましたが、現在は取扱していません。

上記もスルガ銀行のカードローンになりますので、ゆうちょ銀行が過去にカードローンを出していたことはないのです。